急がば回れの王道投資!不動産投資のプロ集団が提供

| 評価 | A+ | オーナーズブックの公式ホームページ |

|---|

| 運営 | ロードスターインベストメンツ株式会社 |

|---|---|

| 設立 | 2019年8月(サービス開始は2014年9月) |

| 住所 | 東京都中央区銀座一丁目9番13号 プライム銀座柳通りビル7階 |

| 株主 | ロードスターキャピタル株式会社 100% |

| 役員 |

[代表] 成田 洋 [取締役] 岩野 達志 [取締役] 川畑 拓也 [取締役] 島田 光隆 |

| 利回り | 4.9~7.5%(目安) |

| 口座種類 | デポジット口座 |

| 入金銀行 | 三菱UFJ銀行 |

| 貸し倒れ | なし |

| 行政処分 | なし |

オーナーズブックの運営をしているロードスターインベストメンツの親会社「ロードスターキャピタル」は日本有数の不動産プロ集団です。

その実力を説明すると「2012年3月の設立から、わずか5年間で東証マザーズに上場させた」ほどです。

ロードスターキャピタルの戦略は、東京23区内の中規模オフィスビルを割安で仕入れ、リノベーションや空き室率改善などで付加価値を高めてから売却することです。下記の表を見ていただくと分かる通り、その業績は他社を圧倒するもので、不動産投資に対する技術の高さが伺えます。

| 年度 | 売上 | 経常利益 | 自己資本 |

|---|---|---|---|

| 2021年度 | 179.2億円 | 53.2億円 | 107.8億円 |

| 2022年度 | 263.3億円 | 72.3億円 | 145.6億円 |

| 2023年度 | 287.2億円 | 74.5億円 | 189.6億円 |

社内には不動産鑑定士、公認会計士、証券アナリスト、弁護士などの様々なプロを抱えています。

代表である岩野社長自身も不動産鑑定士の資格を持っており、世界的な企業グループである「ゴールドマン・サックス・リアルティ・ジャパン」や「ロックポイントマネジメントジャパン」でキャリアを積んでいます。

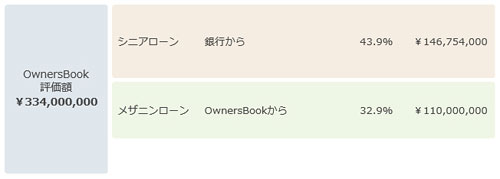

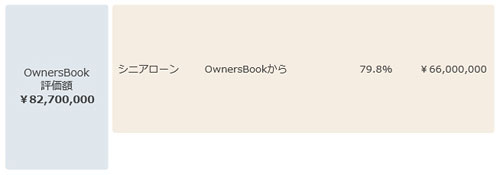

オーナーズブックの貸付型ファンドは全て不動産担保付きです。しかも「不動産評価額・抵当順位・ローン総額」が、ローン内訳図で分かりやすく説明されています。

不動産担保付きファンドでは「不動産査定能力の高さ」が非常に重要です。貸し倒れが起きても適切な不動産担保を取っていれば元本回収できるためです。逆に杜撰な査定だと理不尽な元本割れが起きてしまいます。

その点においてオーナーズブックには圧倒的な強みがあります。

ソーシャルレンディングではどうしても高利回りファンドを提供する事業者に人気が集まる傾向があります。そのような競争の中でもオーナーズブックは利回り3.5~5.0%の堅実なファンドを中心にコツコツと信頼を積み重ねています。

実際に過去に大きなトラブルを起こした事業者(ラッキーバンク、グリーンインフラレンディング、みんなのクレジットなど)は利回り10%以上のファンドを餌にして投資家からお金を集めていました。

目先の競争に囚われない姿勢は投資パートナーとして心強く感じます。

・上場企業(東証プライム)の100%子会社が運営

・自己資本189.6億円&経常利益74.5億円

・岩野社長の素晴らしい経歴&ネット上で悪い噂がない

ロードスターキャピタル代表「岩野達志」氏の経歴、ロードスターインベストメンツ代表「成田洋」氏の経歴、オーナーズブックが積み重ねてきた実績を加味するとソーシャルレンディング業界トップクラスの信頼性を誇るサービスと言えます。

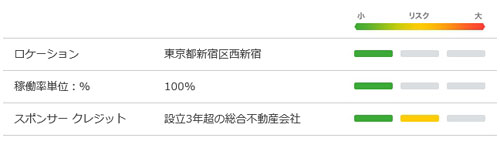

どれだけ「貸付先企業の情報」や「担保不動産の情報」が詳しく掲載されていても、融資の素人である私たちは「結局のところ安全なの!?」と悩んでいます。オーナーズブックはそんな私たちの声に「リスクの大小」という形で応えてくれています。

あくまで定量データに基づいた簡易的なものですが、それでも投資を検討しているファンドの特徴が一瞬で把握できる嬉しい機能です。

また、多くのソーシャルレンディング会社にとって手数料はあまり意識させたくないところですが、オーナーズブックでは「手数料は2%を上限とする」と各案件ページで明示しているため安心できます。

私が考えるソーシャルレンディング投資の1つの答えとして「利回り4.0%以上×1年以上の運用期間×不動産担保あり(LTV80%以下)」という条件があります。

この王道投資に比べて「再生可能エネルギーファンド」や「海外ファンド」のリスクが高いことは事実です。

オーナーズブックの利回りだけを見ると一攫千金や不労所得生活を夢見る人には物足りないと思いますが、「コツコツ貯めたお金」「退職金・老後資金」といった大切なお金こそ、信頼性の高いサービスで運用するべきだと思います。

結局のところ「堅実な投資を続けて複利の力を活かすこと」が最も早く目標の運用額にたどり着く方法です。

| 評価 | A+ | オーナーズブックの公式ホームページ |

|---|---|---|

| 口座開設に不慣れな方は「口座開設の手順と所要時間」を参考にしてください。 | ||

実際、クラウドファンディング事業のビジネスモデルをみるとそれがよくわかります。クラウドファンディングで、彼らがとれる手数料ってアップフロント(最初)の2%のみ。案件の金額的には1億か、それ以下の金額の案件も結構やってるけど、例えば1億の案件組成して2年くらい貸すとしても、収益はたったの200万円だけ、そこから担保評価だとか貸出先の信用調査だとか期中のモニタリングとかのコスト負担するとすればとても割に合わないビジネスなのは明白です。それで、貸し倒れが生じれば、彼らは実害を負わない(担保で回収できなければ投資家が損を被る)とはいえ、それなりに後始末が大変だし、レピュテーションも傷がつく可能性があります。

最近、案件が少ないのも、彼らとしてはあえてリスク負ってまで儲からないビジネスやりたくない、っていうだけじゃないでしょうか。

本来はコストのかかるもの(出金手数料など)を無料にするのは、無料サービスを使った人のコストを運営や他の利用者が負担することになるのでフェアではないという考え方ではないでしょうか?

しかし、出金手数料完全無料はやりすぎにしても「月1回無料」ぐらいであればユーザーの満足度と公平性のバランスが良くなるように感じます。