SBIソーシャルレンディングの提供する、SBISL不動産担保ローン事業者ファンド(常時募集型)を指します。「SBISL不動産担保ローン事業者ファンド Neo」との区別で、投資家からは「常時」や「無印」と呼ばれています。

・利回りは3.0~5.0% / 運用期間14ヶ月

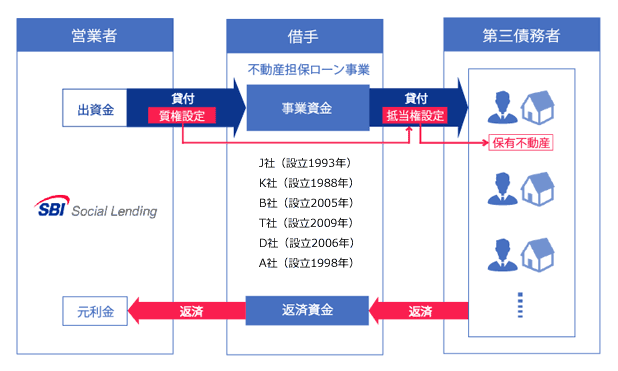

・融資先は最大6社(その都度変わる)

・LTV70%(実質的な不動産担保)

・常時募集している(月2回の融資実行)

SBISL以外の事業者で「魅力的なファンドが少ない」「そもそも募集が少ない」「しかも利回りが下がってきている」といった理由から、非常に人気を集めています。

私は少額しか入れていませんが、他事業者の低利回りファンドに入れるぐらいなら(資産の一定割合までは)SBISL常時で良いと考えています。

結論から言えば「無し」です。

せいぜい3~4割程度に留めておくことをおすすめします。

全事業者が提供するファンドの中で、どのファンドが最も無難か?と問われれば、SBISL常時が有力候補ですが、全額投資はやりすぎです。

最大の理由は「2種類の集中」です。

≪集中① 事業者の集中≫

いくらSBIソーシャルレンディングの信頼性が高いとは言え、全額を集中させることは好ましくありません。

≪集中② 融資先の集中≫

SBISL常時の融資先が6社分散と言っても、内訳を見ることはできません。もしかすると、特定の企業に融資が偏っている可能性があります。

私は分散投資を推奨していますが、分散投資したあげくに問題のある事業者(※)を選んでしまっては目も当てられません。

事業者選びは慎重におこなってください。

事業者の安全性を重視すると、SBIソーシャルレンディング、オーナーズブック、クラウドクレジット、Funds、クラウドバンクあたりがおすすめです。

≪大きな問題を起こした事業者≫

非常に難しい問いです。

「多くの投資家が問題を起こした事業者によって大きな損失を受けている事実」を考慮すると、もはやSBISL常時に全額投資したほうがマシに思えてしまいます。

※私もmaneoの京都案件で期失中です。

とは言え、ソーシャルレンディング投資サイトを運営する身として「投資力の向上」を諦めるわけにはいきません。

当サイトを読んでくれている人全員が最終的にプラスになるように、頑張って有益な記事を書き続けたいと思います。

| 評価 | 休止 | SBIソーシャルレンディングの公式ホームページ |

|---|

| クラファン事業ごとの分配金スケジュール一覧!毎月、四半期、一括など | ||

| 利回り10%以上が当然!ヤマワケエステートの高利回りに釣られてもいいのか? | ||

| 大人気「AGクラウドファンディング」の現況分析!利回り4~6%は美味しい | ||

| 2024年のソーシャルレンディング&不動産クラファン投資で気を付けること | ||

| COMMOSUSの新規登録ユーザー必読!申込キャンセルの罠を回避する方法 | ||

| 全記事の一覧 | ||