金融審議会報告書の是非はともかくとして、老後までに2,000万円を貯める方法を考えてみたいと思います。

| 開始年齢 | 毎年 | 毎月 |

|---|---|---|

| 30歳 | 約57万円 | 約4.8万円 |

| 40歳 | 約80万円 | 約6.7万円 |

| 50歳 | 約133万円 | 約11.1万円 |

なかなか厳しい金額です。30歳の月々4.8万円なら何とかなりそうなところですが、住宅購入、自動車購入、家電購入、教育費などがかかるため、計画通りに貯めることは困難です。

貯蓄の王道は「節約&節税」です。SIMフリーやネット自動車保険を使うだけでも、年間数万円~数十万円のお金を貯蓄に回すことができます。また、生命保険の見直しも非常に有効です。

節税対策の最有力はiDeCoです。確実に得をしながら積み立てを行うことができます。ふるさと納税や医療費控除も活用しましょう。

[参考] 徹底比較!iDeCoとソーシャルレンディングはどちらが得?

| 開始年齢 | 初期資産 | 月々の追加投資 | 65歳時の資産 |

|---|---|---|---|

| 30歳 | 0円 | 3万円 | 2,483万円 |

| 40歳 | 50万円 | 4万円 | 2,032万円 |

| 50歳 | 100万円 | 8万円 | 2,042万円 |

私が投資のなかで唯一おすすめするのがソーシャルレンディング投資です。

業界全体では多くの延滞事例があるので油断はできませんが、SBISL、オーナーズブック、Funds、クラウドクレジットといった信頼できるサービスで分散投資すれば安全性は高いと考えています。

ただし、「高利回りファンドに誘惑されてしまう人」や「人と違うことをやりたい気持ちが強い人(功名心が強い人)」にはおすすめできません。

[参考] ソーシャルレンディング事業者の格付け比較ランキング

[参考] おすすめソーシャルレンディング事業者のランキング [2019年7月版]

株式投資の期待リターンは高い(5%以上)というのが投資業界の常識ですが、以下の理由からおすすめしていません。

・日々の値動きが心に負担を与えてしまう

・老後の経済がどうなっているのかは誰にも分からない

期待値が高いことは確かなので余裕資産の一部を積立投資信託に投資するのは賛成ですが、老後資金を作るのには適さないと考えています。

[参考] 投資信託やロボアドの本当のコストを理解することで投資成績を向上できる

[参考] 投資に疲れた人にウェルスナビをおすすめする理由

FXや仮想通貨はギャンブルですので老後資金作りとは無縁です。

娯楽として楽しんでください。

不動産投資自体は優れた投資先だと考えていますが、生半可な気持ちで手を出すようなものではありません。

・不動産が好きな人

・レバレッジを活かして大きな資産を築きたい人

・低金利で融資が受けられる属性の人(大企業勤務 etc)

・自己資金が十分にある人(1,000万円以上)

これらの条件にいくつか該当する人は不動産投資に向いています。

| フランチャイズで鰻屋を出店!オープンから12日間の経過報告 | ||

| たい焼き屋オープンから3ヶ月目の経過報告!大幅黒字だが売上急落中 | ||

| はじめてのフランチャイズ加盟!たい焼き屋オープンから5日間の経過報告 | ||

| 新NISA制度を賢く活用する方法!仕組み、戦略、落とし穴、政府の意図など | ||

| カナメ先生の投資近況報告!調剤薬局、中古車投資、不動産投資、株式投資など | ||

| 全記事の一覧 | ||

先進国の通貨に投資するので安定性は一企業に投資する

ソーシャルレンディングより高いとも考えております

説明不足でした。申し訳ありません。

レバレッジを抑えたFX(米ドル・長期保有)であればカントリーリスクの分散になります。むしろ、ギャンブルとは正反対の性質です。

ただし、積極的に老後資産を貯めるための投資には向かないと思います。

クラウドクレジットの米ドル案件よりはリスク低いと思います。

ご意見ありがとうございます。

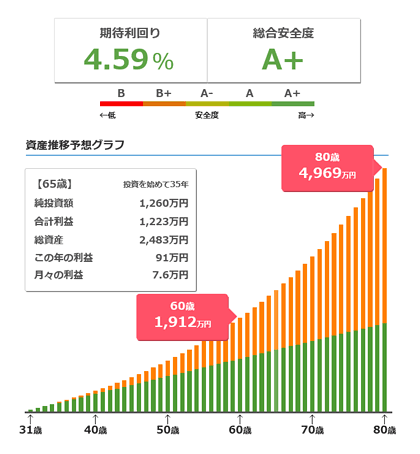

今回は「SBISL 30%、オーナーズブック 30%、Funds 20%、CREAL 20%」で試算してみました。期待利回りは4.59%です。7379さんが言う通り、デフォルトを考慮して控えめに計画することが重要だと思います。

今はうまくいってるけど、、、過去数十年の日本のメガバンクを

はじめとした金融業者と不動産投資の事例・事件、及び役所の対処

を調べたら、それに関わって幸せになった人はほとんど居ないんじゃないかな。

結局行き着いたのは米国の巨大で透明な市場の金融商品への長期投資に落ち着いたわ。

その米国市場ですらどうやら終わっちゃう感があるけど。。。

まぁ一番いいのはノーリスク・ローorミドルリターンのアフィブロガーでしょうな。

老後2000万円をソーシャルレンディングで貯めるためには、高金利でも容易にデフォルトを食らっては達成は難しいでしょう。

未来のことはわかりませんが、例えば過去3年あるいは5年、低金利でもデフォルトせず募集が続けられているファンド(SBISL不動産担保ローンとか)で運用した場合のシミュレーションを検討されてはいかがでしょうか。