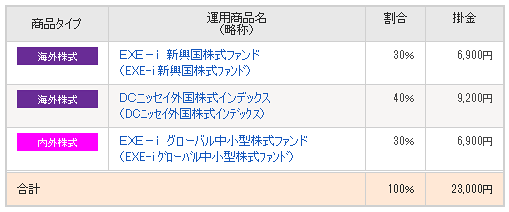

上記の画像は私がiDeCoで毎月積み立てしている金融商品です。

毎月の積立額は23,000円、iDeCo運用残高は974,344円です。

現在39歳なので、残りの運用期間は21年です。

海外株式を中心とする積極的な投資方針となっています。

私がこのような投資方針にしている最も大きな理由がインフレです。

今回は「私がインフレにBETする理由」を説明します。

モノやサービスの価格が上がり、相対的にお金の価値が下がることです。例えば、現在500円で買えるお弁当が、1,000円や2,000円になってしまうことを指します。

| 現在 |

・生活費:20万円/月 ・自動車:300万円 ・海外旅行:30万円 ・新築戸建:3,000万円 |

|---|---|

| 20年後 インフレ 通貨価値が2分の1 |

・生活費:40万円/月 ・自動車:600万円 ・海外旅行:60万円 ・新築戸建:6,000万円 |

| 20年後 デフレ 通貨価値が2倍 |

・生活費:10万円/月 ・自動車:150万円 ・海外旅行:15万円 ・新築戸建:1,500万円 |

上の表を見て、インフレになった未来とデフレになった未来のどちらが困ると思いますか?ほとんどの人が「インフレになった未来」のほうが困るはずです。

実際にはここまで急激なインフレが起こる可能性は低いのですが、日本が抱える膨大な債権の問題もあるので、最悪のケースを想定しておくに越したことはありません。また、程度の差があってもやるべきことは同じです。

老後は年金を含めてある程度の現金を持っているはずです。そのうえで私たちがするべきことは「インフレに強い金融資産を蓄えておくこと」なのです。

インフレではモノの価値が上がるためモノを所有すればよいのです。

具体的には「土地」「金」「株式」あたりが一般的です。

経年劣化するものはダメです。

上にあげた3点は全て投資信託で購入することができます。

・ニッセイ日経平均インデックスファンド(日本株)

・ニッセイ外国株式インデックスファンド(外国株)

・ニッセイJリートインデックスファンド(不動産)

・三菱UFJ純金ファンド(金)

私は「それ自体が成長すること(企業)」「期待値が高いこと」「リスク分散」といった理由から外国株式ファンドに集中投資しています。

タイトルには「20年後のインフレを見越して」と書いてありますが、実際のところはインフレを予想しているわけではありません。

私のような凡人に未来を正確に予想することはできません。

インフレになった場合には「インフレに備えておいてよかった」、デフレになった場合には「モノが安くなってよかった(iDecoでは少し損したけど)」と思える20年後の準備をするだけです。

| 徹底比較!iDeCoとソーシャルレンディングはどちらが得? |

| iDeCoの運用商品を変更しました!SBI証券でおすすめの商品を紹介 |

| 2年半前にスイッチングしたiDeCoで60万円の含み益!どの商品が儲かったのか? |

| フランチャイズで鰻屋を出店!オープンから12日間の経過報告 | ||

| たい焼き屋オープンから3ヶ月目の経過報告!大幅黒字だが売上急落中 | ||

| はじめてのフランチャイズ加盟!たい焼き屋オープンから5日間の経過報告 | ||

| 新NISA制度を賢く活用する方法!仕組み、戦略、落とし穴、政府の意図など | ||

| カナメ先生の投資近況報告!調剤薬局、中古車投資、不動産投資、株式投資など | ||

| 全記事の一覧 | ||