2021年6月4日にソフトバンクグループの個人向け社債が募集されます。個人投資家を対象とした社債は2年ぶりとなるため多くの投資家の高い関心を集めています。

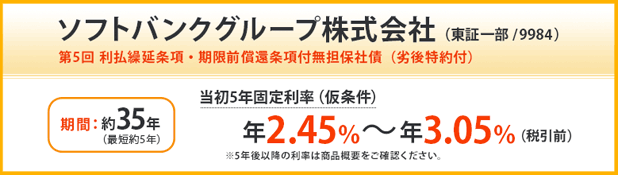

| 商品名 | ソフトバンクグループ株式会社 第5回利払繰延条項・期限前償還条項付無担保社債(劣後特約付) |

|---|---|

| 発行体 | ソフトバンクグループ株式会社 |

| 債券予備格付 | BBB(JCR) |

| 利率(仮条件) |

① 当初5年固定利率 年2.45%~年3.05%(税引前) ② 5年後以降 1年国債金利+当初スプレッド+0.25% ③ 20年後以降 1年国債金利+当初スプレッド+0.30% ④ 25年後以降 1年国債金利+当初スプレッド+1.00% |

| 条件決定 | 2021年6月3日(木) |

| 募集開始 | 2021年6月4日(金) 12:00 |

| 購入単位 | 100万円/口 |

| 期間 | 約35年(2056年6月21日償還) |

| 発行額 | 4,050億円 |

| 劣後特約 | 発行体の清算手続き等における債務の支払いに関し、上位債務(2014年12月19日発行第1回無担保社債および2015年2月9日発行第2回無担保社債を含む)に劣後し、発行体の最上位の優先株式(今後発行した場合)と実質的に同順位として扱われ、普通株式に優先する。 |

| 取扱証券会社 | 大和証券、SMBC日興証券、三菱UFJモルガン・スタンレー証券、みずほ証券、野村証券、SBI証券 |

2021年1月6日に発行されたほぼ同条件の機関投資家向け社債「第4回利払繰延条項・期限前償還条項付無担保社債・劣後特約付」では、年3.0%になっています。

2021年1月6日に発行されたほぼ同条件の機関投資家向け社債「第4回利払繰延条項・期限前償還条項付無担保社債・劣後特約付」では、3.105%になっています。

債券市場で売却することが可能です。

一般的に債権価格は市場金利が上昇すると下がりますが、今回の債権は5年目以降は変動金利となるため、市場金利による変動幅は小さくなります。

ソフトバンクグループはソフトバンク関連のグループ企業を統括する持株会社です。

| 売上高 | 5.62兆円 |

|---|---|

| 投資利益 | 8.13兆円 |

| 税引前利益 | 5.67兆円 |

| 純利益 | 4.98兆円 |

| 総資産 | 45.75兆円 |

| 自己資本 | 10.21兆円 |

| 自己資本比率 | 22.3% |

上記は2021年3月期の決算情報です。とてつもなく好業績に見えますが、世界的な株高による含み益が大半なので注意が必要です。

JCRの説明には「債務履行の確実性は認められるが、上位等級に比べて、将来債務履行の確実性が低下する可能性がある」と書かれています。

一般的にはBBB以上が投資適格とされています。

・ソフトバンクグループ

・利回り 約3.0%

・インフレに強い変動金利型

これだけ見るとそれなりに魅力的ですが、

・劣後特約付

・返済が最長35年後

という条件を考えると買う気にはなれませんでした。

不動産担保付き&期間の短い「オーナーズブック」や「CRE Funding」を上回るメリットを感じられません。

違った考え方(メリット)があれば教えていただければ幸いです。

| フランチャイズで鰻屋を出店!オープンから12日間の経過報告 | ||

| たい焼き屋オープンから3ヶ月目の経過報告!大幅黒字だが売上急落中 | ||

| はじめてのフランチャイズ加盟!たい焼き屋オープンから5日間の経過報告 | ||

| 新NISA制度を賢く活用する方法!仕組み、戦略、落とし穴、政府の意図など | ||

| カナメ先生の投資近況報告!調剤薬局、中古車投資、不動産投資、株式投資など | ||

| 全記事の一覧 | ||

利回りは4.6%前後かな

分離課税はメリットだけど最長35年、、

ソフトバンクグループ

円建 残存7年 利率2.75%

ドル建 残存4年10ヵ月 利回り7.022%

ユーロ建 残存9年7カ月 利回り7.557%

劣後債

ドル建 残存4年8ヵ月 利回り10.517%

https://www.jtg-sec.co.jp/bond/index.htm#on

> 196さん

35年後のSBGの返済に自信があれば、そのような使い方も良さそうです。

> 227さん

「SBGとオナブの貸付先」というリスク比較ではなく、「SBGの35年後とLTV80%以下の都心の不動産」というリスク比較で考えています。