また、自分が投資したファンドであれば募集終了後でも運用予定表のページから「重要事項説明書(手数料情報含む)」を確認することができます。

| 貸付先 | 手数料 | ファンド名 | 利回り | 貸付金利 | 募集開始日 |

|---|---|---|---|---|---|

| C社 | 1.7% | 不動産担保付きローンファンド1891号 | 5.3% | 7.0% | 11月27日 |

| C社 | 1.2% | 不動産担保付きローンファンド1885号 | 5.8% | 7.0% | 11月23日 |

| C社 | 2.0% | 不動産担保付きローンファンド1758号 | 6.0% | 8.0% | 9月13日 |

| C社 | 1.7% | 不動産担保付きローンファンド1705号 | 5.3% | 7.0% | 9月4日 |

| C社 | 2.3% | 不動産担保付きローンファンド1722号 | 4.7% | 7.0% | 9月4日 |

| C社 | 1.7% | 不動産担保付きローンファンド1704号 | 5.3% | 7.0% | 9月3日 |

| C社 | 1.7% | 不動産担保付きローンファンド1665号 | 5.3% | 7.0% | 8月30日 |

| C社 | 1.7% | 不動産担保付きローンファンド1669号 | 5.3% | 7.0% | 8月30日 |

| AN社 | 1.1% | 不動産担保付きローンファンド1706号 | 6.9% | 8.0% | 9月2日 |

| AN社 | 1.1% | 不動産担保付きローンファンド1668号 | 6.9% | 8.0% | 8月31日 |

| FF社 | 1.0% | 不動産担保付きローンファンド1682号 | 7.0% | 8.0% | 9月4日 |

| FF社 | 1.0% | 不動産担保付きローンファンド1680号 | 7.0% | 8.0% | 9月3日 |

| FF社 | 1.0% | 不動産担保付きローンファンド1681号 | 7.0% | 8.0% | 9月3日 |

| FF社 | 1.0% | 不動産担保付きローンファンド1678号 | 7.0% | 8.0% | 9月1日 |

| FF社 | 1.8% | 事業性資金支援ローンファンド1187号 | 6.2% | 8.0% | 8月29日 |

| EF社 | 2.6% | プレリートファンドセレクト130号 | 4.4% | 7.0% | 9月13日 |

| EF社 | 2.6% | プレリートファンドセレクト125号 | 4.4% | 7.0% | 9月4日 |

| EF社 | 2.6% | プレリートファンドセレクト124号 | 4.4% | 7.0% | 8月28日 |

・全ファンドがノンリコースローンです。

・C社は2018年4月まで瀧本氏が代表を務めていた株式会社リクレ。

・AN社はこちらのファンドの案件2に設定されているのでmaneo関連会社。

・EF社はmaneo関連会社(募集ページに記載)。

C社案件は一見すると手数料が安いのですが、C社から最終資金需要者への貸付金利が15%であるうえにノンリコースローンであるため、投資家は「貸付金利15%での融資」と同じリスクを背負わされています。そして、実質9~10%の手数料を取られていることになります。

| 貸付先 | 手数料 | ファンド名 | 利回り | 貸付金利 | 募集開始日 |

|---|---|---|---|---|---|

| FG社 | 3.5% | 事業性資金支援ローンファンド1408号 | 7.5% | 11.0% | 12月2日 |

| FG社 | 3.5% | 事業性資金支援ローンファンド1396号 | 7.5% | 11.0% | 11月26日 |

| FG社 | 3.5% | 事業性資金支援ローンファンド1395号 | 7.5% | 11.0% | 11月23日 |

| FL社 | 5.8% | 事業性資金支援ローンファンド1406号 | 9.0% | 14.8% | 12月2日 |

| FL社 | 5.8% | 事業性資金支援ローンファンド1405号 | 9.0% | 14.8% | 11月28日 |

| FL社 | 5.8% | 事業性資金支援ローンファンド1403号 | 9.0% | 14.8% | 11月26日 |

| FL社 | 5.8% | 事業性資金支援ローンファンド1404号 | 9.0% | 14.8% | 11月26日 |

| FL社 | 5.8% | 事業性資金支援ローンファンド1401号 | 9.0% | 14.8% | 11月22日 |

| BL社 | 5.0% | クラウドリースセレクトファンド153号 | 6.0% | 11.0% | 12月3日 |

・全ファンドがノンリコースローンです。

・貸付金利が11.0~14.8%と非常に高い。

FG社は「maneoの事業パートナー」と記載してあります。最終資金需要者への貸付金利は海外案件なので15%を超えるものになるでしょう。

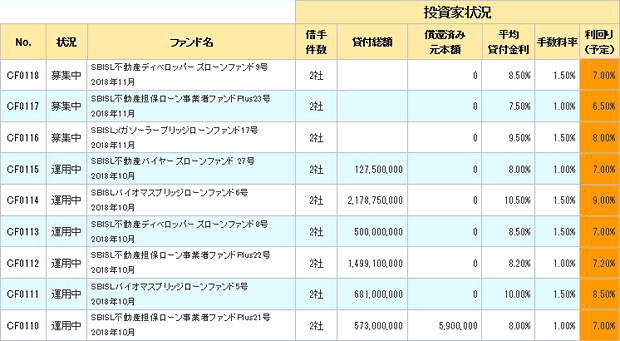

こちらがSBISLが管理画面で公開してる情報です。

・手数料が見やすい

・手数料が安い(1.0~1.5%)

・全てノンリコースローンではない

maneoとは正反対です。決してアンチmaneoというわけではないのですが、これだけの差があると「maneoに投資するのはメリットが少ない」と感じてしまいます。

| 事業者 | 投資家利回り | 手数料 | 貸付金利 |

|---|---|---|---|

| SBISL | 6.5% | 1.0% | 7.5% |

| maneo | 6.0% | 9.0% | 15.0% |

| A社 | 12.0% | 3.0% | 15.0% |

この3社の中でSBISLが一番良いことは言うまでもありません。

次にmaneoとA社の比較です。一見すると同じリスク(貸付金利15.0%)であるのなら、手数料の低いA社のほうが良いように思えます。しかし、maneoは「手数料でガッツリ儲けよう」という意図が見えるのに対して、A社には隠れた意図(詐欺まがい)があるのかもしれません。

たとえ詐欺まがいの意図が無かったとしても、貸付金利15.0%のローンを手数料3.0%で請け負うのは面倒が多すぎて、結局のところビジネスが破綻してしまう可能性もあります。

単純に「手数料が低いほうが良い」とも言えないのです。

| クラファン事業ごとの分配金スケジュール一覧!毎月、四半期、一括など | ||

| 利回り10%以上が当然!ヤマワケエステートの高利回りに釣られてもいいのか? | ||

| 大人気「AGクラウドファンディング」の現況分析!利回り4~6%は美味しい | ||

| 2024年のソーシャルレンディング&不動産クラファン投資で気を付けること | ||

| COMMOSUSの新規登録ユーザー必読!申込キャンセルの罠を回避する方法 | ||

| 全記事の一覧 | ||

簡単に考えるとそういうことですが、他ファミリーの方が良いとは限りません。そのあたりの説明をページに追加しておきました。

> 一般の投資家は運営者の信頼性だけが唯一の尺度

同感です。公表している情報の全てが嘘である可能性を捨てきれないため、最も重要になるのは「運営者の信頼性」です。

てことはmaneoの案件のリスク(貸出金利)は他の高金利ファミリーと同じで

リターンは他のファミリーの半分ってことっすね^^;

これってたまに見る情報なんですが、元々はどこ情報なんですかね。

中の人がソース?どこかで確認できますか?