2020年12月に紹介してから当サイトで最も注目を集めているソーシャルレンディング事業者「バンカーズ(Bankers)」から第3弾ファンドが発表されました。

ファンドの詳細を詳しく解説します。

[参考記事] 新規ソーシャルレンディング事業者「バンカーズ」を徹底分析

| 募集開始 | 2021年2月2日(火) 12:00 |

|---|---|

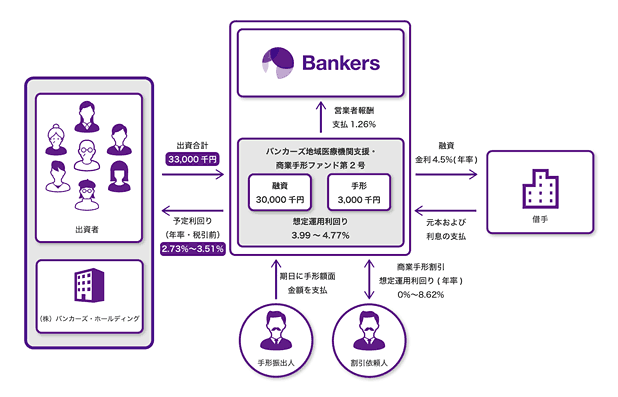

| ファンド名 | バンカーズ地域医療機関支援・商業手形ファンド第2号 |

| 利回り | 2.68%~3.45% |

| 運用期間 | 12ヶ月 |

| 募集金額 | 3,300万円 |

| 資金使途 | 借手が行う介護事業者の診療・介護報酬債権買取のための事業資金 |

| 返済原資 | 借手が介護事業者より譲渡を受けた「国保・社保」に対する債権の回収および借手の自己資金 |

| 担保 |

診療・介護報酬債権の譲渡担保(評価額21,721,666円) 国保・社保からの入金口座 (口座名義人は借手) にかかる照会権限を当社に付与および当該口座に対する質権設定 |

| 保証 | なし |

| 内訳 |

医療機関や介護事業者の経営支援を行う借手に対する融資(3,000万円) バンカーズが行う商業手形割引(300万円) |

| 借手情報 |

2015年の創業以来、医療・介護・福祉事業に携わる人々のサポートを行っている企業です。

業績(2020年11月末試算表ベース)は、売上4.15億円、経常利益1.72億円、当期純利益1.92億円と堅調で2021年5月期も黒字を見込んでいます。 資金残高に関しては、2020年11月末時点では4.22億円で、常時2.2億円以上の資金残高を維持している見込みであり、資金繰りも安定しています。 |

| 備考 | バンカーズによるセイムボート出資(元本の0.1%) |

やはり、経営陣の信頼性が一番の理由だと思います。社長の澁谷剛さんは楽天インベストメントの社長を務めていた方で、会長の長田忠千代さんは三菱東京UFJ銀行の代表取締役専務を務めていた方です。

「マルタスインベストメント」や「サイバーエージェントキャピタル」の資本が入っている点も将来性を感じさせます。

また、ファンドの募集ペースも安定しています。

| 募集開始 | 募集金額 | 利回り | 運用期間 |

|---|---|---|---|

| 2020年12月15日 | 2,200万円 | 3.59%~4.37% | 6ヶ月 |

| 2021年01月29日 | 5,500万円 | 2.68%~3.45% | 4ヶ月 |

| 2021年02月02日 | 3,300万円 | 2.73%~3.51% | 12ヶ月 |

前回と同様に診療報酬ファクタリングです。

プラス要素は、借手の業績が好調であり、なおかつ資金残高も十分にあることです。ただし、4期連続黒字にも関わらず経常利益より純利益が大きいことが気になります。

マイナス要素は2点あります。

1つは、担保管理が前回は「保険料の口座にバンカーズに指定」だったのが、今回は「借手口座の照会権限&当該口座への質権設定」に変更となったことです。トラブルがあった場合に後手に回ることになります。

もう1つは、担保評価額が融資額の72.4%しかカバーしていない点も気になります。

前回のファンドはカバー率115.5%でした。

バンカーズに問い合わせて詳細を聞いてみます。

もう1つは、担保評価額が融資額の72.4%しかカバーしていない点も気になります。

前回のファンドはカバー率115.5%でした。

**********************************************

1.国保・社保からの診療・介護報酬の入金口座につきまして、

「バンカーズ地域医療機関支援・商業手形ファンド第1号(以下、「第1号」といいます。)」では

当社名義の口座としているのに対し、

「バンカーズ地域医療機関支援・商業手形ファンド第2号(以下、「本ファンド」といいます。)」では

借手名義の口座としているのは、それぞれの借手との協議の結果によるものです。

ただし、本ファンドでは国保・社保からの入金先となる借手名義の口座に対して

質権設定して差し押さえを可能とするとともに、当該口座の照会権限を当社に設定することで、

回収の確実性を高めることやモニタリング機能の強化を図っております。

しかし、上記の措置を実施したとしても、入金口座が借手名義口座の場合の方が

当社名義口座の場合よりもリスクが高いというのはご指摘のとおりであると考えます。

2.第1号と比較すると、本ファンドは担保評価カバー率が下がっており、

この点においてリスクが高いというのはご指摘のとおりであると考えます。

3.ただし、本ファンド全体のリスクについては、この点だけでなく、

その他の保全措置や借手の信用力など様々な観点を総合的に勘案して判断しております。

そこで、この点につきましては、本ファンド全体のリスク判断において考慮し、

そしてリターン(予定利回り)を算定しております。

本ファンド詳細ページの「プロジェクト概要1(融資)」では、

リスク分析において融資先信用力に係る当社の評点を記載しております。

融資先信用力については、融資先(借手)の経営基盤・業況・財務状況・外部機関格付といった

様々な観点から当社で分析したものです。

本ファンドにおける融資先信用力は3.9点となっており、

第1号における融資先信用力の3.5点よりも高いため、

当社では本ファンドの借手の方が第1号の借手よりも信用力が高いと評価しております。