そこで、私自身の実体験を含めて様々なケースを紹介します。

前提条件は「表面利回り7.0%・源泉徴収20%・実質利回り5.6%」とします。

ただし、ソーシャルレンディングには様々なリスクがあります。

しっかりと勉強して、リスクを適切にコントロール出来なければ全ては皮算用になってしまうのでご注意ください。

定期預金の金利は住信SBIネット銀行やジャパンネット銀行などの「店舗型より有利なはずのネットバンクをもってしても0.02%(税引き後0.016%)」です。

つまり、ソーシャルレンディングの利回りは定期預金の350倍になります。

私の父は個人事業者だったので年金は月65,075円しかもらえません。

しかし、引退前にコツコツと貯蓄したお金の内2,500万円をソーシャルレンディングで運用しているため、毎月11.6万円程度の収入を得ることが出来ています。

資産運用のおかげで貯蓄を減らすことなく余裕のある老後を送っています。

父から「お前のおかげで若いころからずっと欲しかったメーカーの新車を買うことができた」と言われて、こんな形での親孝行があるのだと思いました。

友人が2017年に新築マイホームを建てました。そのときの住宅ローン条件は「35年固定金利1%」で、なおかつ「最初10年は住宅ローン控除1%」の対象となるそうです。

具体的な金額は聞きませんでしたが、借入額は「3,000万円」と仮定します。

| 借入額 | 3,000万円 |

|---|---|

| 合計返済額 | 3,556万円 |

| 税額控除 | 260万円 |

| 月々返済額 | 8.46万円 |

たとえ住宅購入時点で3,000万円を持っていたとしても、現金払いをせずに住宅ローンを借りたほうが得になります。

なぜなら、3,000万円をソーシャルレンディングで運用すれば月14万円の収入になります。つまり、毎月5.54万円(収入14万円-返済8.46万円)の差額を得ながらマイホームが手に入るわけです。しかも、税額控除まで受けることができます。

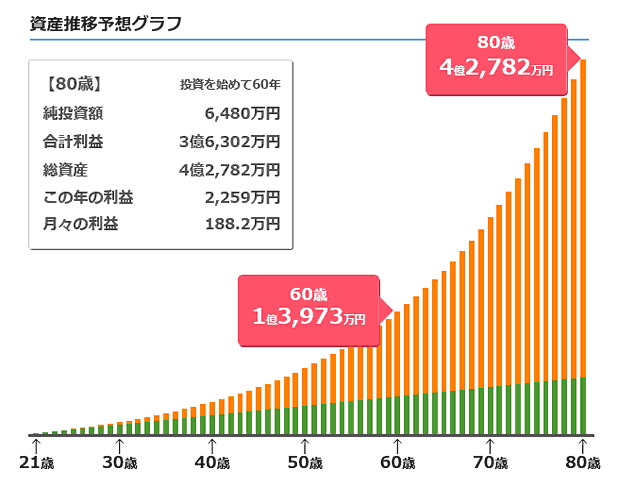

20歳から毎年100万円を貯金したとします。その貯金をソーシャルレンディングで運用していくと以下のようになります。60歳になった頃には普通に貯金した場合と比較して1億788万円もの差になっています。

| 年齢 | 貯金額合計 | 合計運用益 | 総資産 |

|---|---|---|---|

| 20歳 | 100万 | - | 100万 |

| 30歳 | 1,100万 | +366万 | 1,466万 |

| 40歳 | 2,100万 | +1,722万 | 3,822万 |

| 50歳 | 3,100万 | +4,784万 | 7,884万 |

| 60歳 | 4,100万 | +1億788万 | 1億4,888万 |

以下のグラフはソーシャルレンディング資産運用シミュレーターで作成したものです。皆さんも色々な条件でシミュレーションしてみてください。

5,000万円をソーシャルレンディングで運用した場合、1年間の収入は280万円になります。「年収300万円時代」と言われている現代であれば、生活できないこともない金額です。

一生働き続けることに疑問を抱いている人にとって、起業して億万長者になることは難しくても、「コツコツと複利の力を活かしながら5,000万円を貯めること」なら目標として成立するのではないでしょうか。

ソーシャルレンディングは日本でも2020年頃から注目を集め出したFIRE(経済的自立と早期リタイア)との相性が良い投資商品と言えます。