案件を読み解いていくのってとても大変な作業ですよね。今回は私が信頼を寄せているSBIソーシャルレンディングの注意点について説明します。

担保やLTVの説明は「不動産担保付き案件の注意点」をお読みください。

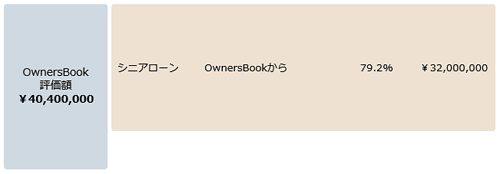

(A)

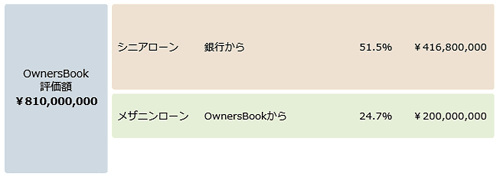

(B)

これがオーナーズブックの掲載している情報です。シンプルで分かりやすい図です。(A)はLTV79.2%で、(B)はLTV76.2%です。

ただし、LTVだけで判断してはいけません。

この2パターンだとBのほうが大幅にリスクが高くなります。

例えば評価額の70%で売却した場合は以下の通りです。

| A |

28,280,000円で売却するため、OwnersBook投資家への返済は28,280,000円です。 返済率は88.3%になります。 |

|---|---|

| B |

567,000,000円で売却したところから、シニアローンの416,800,000円が優先的に差し引かれるため、OwnersBook投資家への返済は150,200,000円です。 返済率は75.1%になります。 |

つまり、同程度のLTVでもシニアローンとメザニンローンではメザニンローンのほうが大きなリスクを背負うわけです。

オーナーズブックの説明図はこのようなリスクを感覚的に理解できるので親切です。

| 不動産 担保ローン事業者 ファンド | 用途は「担保不動産の評価額の70%を上限とした金額を貸し付ける事業の資金」です。つまり、潜在的な意味でのLTVは70%です。ただし、SBISLが担保評価を行っているわけではないので、そのあたりの信用リスクがあります。 |

|---|---|

| 不動産 ディベロッパーズ ローンファンド | 用途は「不動産開発プロジェクトの資金」です。LTVは100%程度になります。「そもそも開発費以上の値段で売るために作っているのでLTVは100%」という理屈です。TATERUファンディングの案件と同じ考え方です。 |

| 不動産 バイヤーズ ローンファンド | 用途は「転売用不動産の取得資金」です。LTVは80%程度だと思われます。転売用なので相場より安い価格で物件を購入しています。今回、問題となるのはこのファンドです。 |

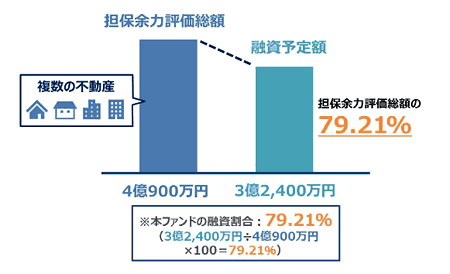

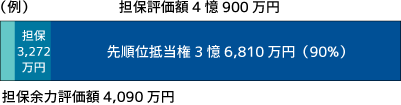

上の図は「SBISL不動産バイヤーズローンファンド25号」のものです。この図を見ると「あー、LTV79.2%か」と思うかもしれませんが違います。

LTVではなく、あくまで「担保余力評価総額に対する割合」です。

ポイントは案件詳細ページに記載されている「担保不動産に先順位抵当権者がいる場合には、弊社担保評価額から先順位抵当権にかかる債権額を除いた金額を担保余力評価総額としています」という説明です。

例えば、上の図の担保不動産を10個集めた場合、「不動産バイヤーズローンファンド25号」とほぼ同条件になります。この案件のLTVは98%です。この場合、売却時に評価額を10%下回っただけで、元本が0円になってしまいます。

あくまで極端な例ですが、このような可能性を秘めていることは知っておくべきです。ちなみに、バイヤーズローンも16号までは「担保は第1順位抵当権」と明記されていました。

ソーシャルレンディングにせよ株式投資にせよ開示情報が嘘である可能性は常に付きまといます。そのため、案件の詳細を徹底的に分析しても無意味だとも言えます。

私は「ソーシャルレンディング会社の能力と誠実さを信じられるか?」という部分を最重視して投資しています。そして、個人的には「SBISLは投資するに値する事業者」だと判断しています。

| 評価 | 休止 | SBIソーシャルレンディングの公式ホームページ |

|---|

| クラファン事業ごとの分配金スケジュール一覧!毎月、四半期、一括など | ||

| 利回り10%以上が当然!ヤマワケエステートの高利回りに釣られてもいいのか? | ||

| 大人気「AGクラウドファンディング」の現況分析!利回り4~6%は美味しい | ||

| 2024年のソーシャルレンディング&不動産クラファン投資で気を付けること | ||

| COMMOSUSの新規登録ユーザー必読!申込キャンセルの罠を回避する方法 | ||

| 全記事の一覧 | ||