同じLTVでもシニアローンとメザニンローンでは安全性が全く異なります。当たり前のことですが数値だけで考えていると誤解することもあるため、図を用いて丁寧に説明します。

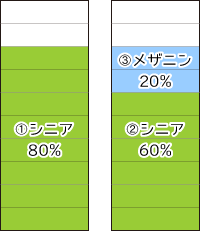

上の2つの図のLTVは両方とも80%です。

(1) シニアローン LTV80%

(2) シニアローン LTV60%

(3) メザニンローン LTV80%

3つのローンを比較すると(2)がLTV60%で一番安全です。

ここで問題になるのは(1)と(3)のLTVです。

両方とも80%ですが、安全性は圧倒的に(1)が高くなります。

上の図を見れば一目瞭然ですね。

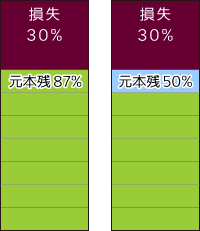

担保不動産は「評価額では売れない」と考えておく方が賢明です。

たとえ評価額で売れたとしても手数料や税金などがかかります。

上の図では評価額の70%が元本に充てられています。

その結果、(1)のシニアローンは87%の元本返済となり、(3)のメザニンローンは50%の元本返済となっています。同じLTVでもここまで差が大きいのです。

もし、担保不動産が評価額の60%でしか売れなかった場合、左のシニアローンには75%が返ってきますが、右のメザニンローンには1円も返ってきません。

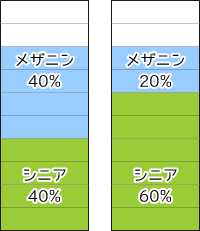

そもそもソーシャルレンディングは銀行が融資を行わない案件を扱っています。「手堅いプロジェクトのメザニンローン」か「高リスクなプロジェクトのシニアローン」がほとんどです。つまり、メザニンローンというだけで却下しては選択肢を大きく狭めてしまうのです。

上図の2つのメザニンローンはリスクが大きく異なります。もちろん左の図のほうがリスクが低くなります。メザニンローンに投資するときは、出来るだけ先着抵当権(シニア)の薄い案件を選びましょう。

ただし、先着抵当権の内容次第(ソーシャルレンディングでは分かりません)では右のほうが安全性が高くなる場合もあります。例えば先着抵当権の内容が「メガバンクによる金利1%での融資」だった場合は、非常に手堅いプロジェクトということになります。

| クラファン事業ごとの分配金スケジュール一覧!毎月、四半期、一括など | ||

| 利回り10%以上が当然!ヤマワケエステートの高利回りに釣られてもいいのか? | ||

| 大人気「AGクラウドファンディング」の現況分析!利回り4~6%は美味しい | ||

| 2024年のソーシャルレンディング&不動産クラファン投資で気を付けること | ||

| COMMOSUSの新規登録ユーザー必読!申込キャンセルの罠を回避する方法 | ||

| 全記事の一覧 | ||